結構空いてしまいました。ごめんなさい!

今回はお金の勉強についてです。

結婚をする前にしっかりお金のことを勉強しようと思い、

最近はずっとYouTubeやら本を買って勉強しています。

私が学んだことを、ちょっとでも共有したくて、記事にしようと思いました。

きっとびっくりすることばかりだと思いますが、笑

なるほどーって思うこともあるので是非読んでいただきたいです!

まず、貯蓄の前に

自分が何にどれくらい支出があるか確認することが大切です!

今回は、削れなさそうって思いがちな固定費についてお話しします。

イッチバンお金がかかっていて、でも削れないと思っているお金。

それが固定費です。

私も絶対に削ることは出来ないと思っていました。笑笑

固定費とは、ザックリいうと携帯の料金、保険、車のローン、家のローン、光熱費などなど!

これらの支出を抑えることで、余ったお金を貯蓄に回すということです。

固定費の中でも大きな額を占めているのが保健とローンです!!!!

本日は、まず社会保険について知ろう!という回にしようと思います!!笑。

私も覚えたてほやほやです。笑

まじニワカです。

*社会保険について*

保険の制度はご存知でしょうか。

保険は日本に住んでいる🇯🇵のなら、みんなが入らなくてはならないという制度があります。

国民皆保険。

社会保健について説明していこうと思います!

☟

社会保健は、

健康保険、厚生年金保険、介護保険、雇用保険、労災保険の総称です。

主に、会社員を対象にした健康保健や厚生年金保健を指すことが多いみたい。

この保険たち、それぞれの役割を知った上で、民間の生命保険や医療保険に加入するべきかな〜って思います!

①健康保険

健康保健には、一般的な会社員が加入する「健康保険」と自営業の人が介入する「国民健康保険」があります。

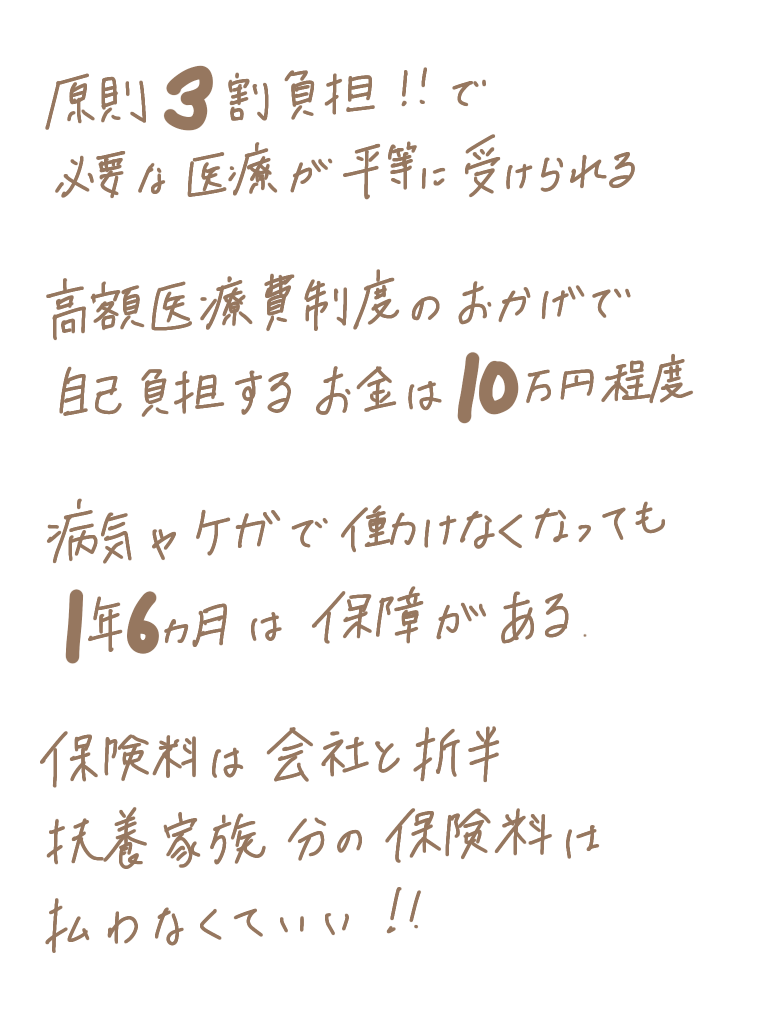

医療費の自己負担額は原則3割!

みんな1000円払わなくてはいけない医療費が300円で済むということになります。

必要最小限の医療が平等に提供できるような仕組みになっています。

高齢になれば、負担額が1割とか2割になったりもします。

この自己負担額でも3割は払わなくてはならないのです。

入院や手術で100万円かかったとしたら、30万円も自己負担します。

でもでも!

この保険のポイントは、払う額には上限があるということです!

高額療養費制度という制度があります!

この制度の条件は、1ヶ月(同じ月)にかかった医療費が高額になったら。です!

自己負担限度額を超えた分が後から支払われる仕組みになています!

え、後から支払われるの?意味なくない?

って思います。

大丈夫です。

あらかじめ、「限度額適用認定書」の交付を受けておけば、病院の窓口で払う金額は、

限度額の分だけで良くなります!(安心。笑)

国民健康保険ではないのですが、一般の会社員さんが加入している健康保険では、

会社が保険料を折半してくれます。また、傷病手当と出産手当などもあります!

②厚生年金保険

病気や怪我になっても1年6ヶ月以内なら傷病手当金が出るからなんとか生きていけそう。。。

でもそれでも治らなかったら?自己負担になるの?って思っちゃいます。

そんな時に出てくるのが厚生年金保険です。

厚生年金保険の障害基礎年金、障害厚生年金や遺族基礎年金、遺族厚生年金は、

障害が残ってしまったり、事故や病気で夫が亡くなってしまった場合に、お金が出る仕組みになっています。

自営業の人と会社員の人では、加入できるものが決まっています。

自営業者やフリーランスの人は障害基礎年金の方だけの受給になります!

平均の収入と加入年数で計算されます。

30代で平均年収300万円の旦那さん(妻と子ども1人いる)が障害1級に認められた場合は、

年額で約190万円。月額16万円が出る計算になります。

また、この旦那さんが万が一に亡くなったとしても、

遺族年金や遺族厚生年金によって月額14〜15万が支給されます。

最低限の暮らしはしていけるかな〜ってレベルですけど、収入がゼロになることはないです。

③雇用保険

失業したら?

雇用保険の失業給付があります。

条件は、

①ハローワークに行って求職の申し込みを行い、働く意思と能力があるにもかかわらず、職業に就くことができない状態にあること。

②離職の日以前2年間に、被保険者期間が通算12ヶ月以上あること。

です。

ちなみに私は、今の職場に勤めている最中に次の就職先を決めてしまったので、この失業手当ては貰えないと思われます。(残念。)

自己都合でやめた人は、失業給付の受給開始時期はやめてから2ヶ月後になります。

会社都合の人は5週間後とからしいです!

雇用保険は、失業だけでなく再就職してもお金がもらえるんです!

(嬉しい。笑)

就業手当や再就職手当です。これは私ももらえるやつですね!笑。

また、育児、介護休業給付金ももらえます!(手厚い!)

まとめ

なにが言いたいかというと。

公的保険だけでも、人生で起こるあらゆるトラブルに対応してくれるんだよってことです!

この社会保険の仕組みや、実際にどんな時にお金が出て、どれくらいの金額がもらえるかっていうのを知らないと、

なんか起こったときお金ないから心配よね?

って、たっくさんの民間の医療保険やがん保険や生命保険にお金を払うことになります。

本当に必要なものを見極めようってことですね。

社会保険の仕組みを知ったうえで、本当に必要な保険にだけ加入することをおすすめします。

私が勉強させてもらっているユーチューバーの方は、民間の保険はいらない!とまで言ってます。笑

事故やケガしたときに、やっぱりもっと手厚いお金が欲しいってひとは多いと思います。

でも、保険料は月々払っているお金ですが、事故やケガ、病気になってしまう頻度はそこまで多くないと思います。

起こったとしても年に何回か?

それだったら、月々払っている保険料を、貯蓄に回して、病気になったら使うお金「防衛資金」

として先に貯めておくほうがいいのかな?って思います。

考え方は人それぞれです。

実際うちの親は月々民間の保険に5000円くらい払ってます。

先日、足の付け根から陥頓ヘルニアになりまして、緊急手術して入院しました。

職場の公的保険からの手当てと、民間の保険会社からも手当てがでて、

かかったお金以上にお金をもらい、+になりました。

うれしいことですけど、今まで払ってきた保険料に比べるとわずかなものだと思われます。

お金の使い道について考え直すいい機会になりました。

先ほども言いましたが、考え方や価値観は人それぞれです。

何が得で、何が損かを考えるのも人それぞれです。

大切なことは、みんな入ってるからとか、みんながこうしているから、とか、

大勢の周りの人に受け流されず、自分でまずは考えてみることなんではないでしょうか。

おわり。